Negocios

Cómo ganar dinero con dividendos (sin humo y a largo plazo)

En mi caso, los dividendos funcionan… despacio. Es una estrategia segura a largo plazo, sí, pero también aburrida y lenta. Si esto te frena, quizá sea justo la señal de que vas por el camino correcto.

1) Qué es un dividendo y por qué importa más de lo que parece

Un dividendo es una parte de los beneficios que una empresa reparte a sus accionistas. Puede pagarse en efectivo o en acciones (scrip). Invertir “por dividendos” significa construir una cartera de compañías o ETFs que distribuyen efectivo de forma periódica (trimestral, semestral o anual) y reinvertirlo para acelerar el interés compuesto.

Por qué importa:

- Disciplina: fomenta mantener posiciones y evitar el tradeo impulsivo.

- Flujo de caja: aunque pequeño al principio, visibiliza el progreso (cobros reales).

- Compuesto: reinvertir los dividendos añade “turbo” al crecimiento a largo plazo.

Conceptos clave que dominaré en esta guía:

- Dividend yield (DY): dividendo anual / precio de la acción.

- Payout ratio: % del beneficio que la empresa reparte; extremo alto = posible riesgo de recorte.

- Ex-dividendo: fecha a partir de la cual comprar ya no da derecho al dividendo próximo.

- Historial y crecimiento del dividendo: aumentos consistentes valen más que yields llamativos.

Nota personal: yo no busco “el pelotazo”. Busco consistencia. Y sí, a veces esa consistencia es aburrida.

2) ¿Se puede vivir de dividendos? Expectativas realistas (y números redondos)

¿La gran pregunta? Sí, pero… depende de capital, rentabilidad neta y plazo. Para aterrizar ideas, piensa en rangos realistas:

- Yield sostenible de una cartera diversificada: 2 % – 5 % (más alto suele esconder riesgo).

- Impuestos y costes: recortan el cobro; lo neto puede bajar 0,5 – 1,5 puntos.

- Inflación: tu ingreso debe crecer para no perder poder adquisitivo.

Reglas rápidas útiles (no exactas):

- Con 100.000 € y un neto del 3 %, son 3.000 €/año (~250 €/mes).

- Para 1.000 €/mes netos al 3 %, harían falta ~400.000 €.

- Si además reinviertes durante 10–15 años con aportes periódicos, la meta se acerca sin obsesionarse con el yield.

Mini-calculadora orientativa (supone reinversión total y aportes a fin de año; números simplificados):

| Aporte mensual | Rendimiento neto sup. | Años | Capital aproximado | Ingreso neto anual | Ingreso neto mensual |

| 200 € | 3 % | 10 | ~27.600 € | ~830 € | ~69 € |

| 300 € | 4 % | 12 | ~51.800 € | ~2.070 € | ~172 € |

| 500 € | 5 % | 15 | ~125.000 € | ~6.250 € | ~520 € |

En mi experiencia, “lento y estable” gana a “alto y frágil”. Perseguir yields del 8–12 % suele acabar en recorte y decepción.

3) Estrategias para empezar: acciones sólidas vs ETFs de dividendos

Hay dos caminos principales (combinables): selección de acciones y ETFs de dividendos.

Acciones individuales

Pros:

- Control fino de calidad (payout, deuda, márgenes, ventaja competitiva).

- Posible crecimiento del dividendo superior a la media.

Contras:

- Más tiempo de análisis, más probabilidad de errores específicos.

- Necesitas diversificar por sectores y geografías.

Criterios mínimos que uso:

- Historial de pago y, mejor, de aumentos continuos.

- Payout razonable (orientativo: 30–60 %; depende del sector).

- Deuda controlada y flujo de caja robusto.

ETFs de dividendos

Pros:

- Diversificación instantánea, gestión profesional.

- Piloto automático muy cómodo para perfiles con poco tiempo.

Contras:

- Menos control, yield “promedio”.

- Comisión (TER) y metodología del índice.

Tabla comparativa (visión rápida)

| Aspecto | Acciones individuales | ETFs de dividendos |

| Tiempo de análisis | Alto | Bajo |

| Diversificación | Autogestionada | Automática |

| Costes | Bajos por operación | TER anual |

| Riesgo específico | Más alto | Más bajo |

| Simplicidad | Media | Muy alta |

Yo suelo tirar de ETFs como columna vertebral y añado 2–4 empresas que entiendo muy bien. Cero glamour, constancia.

- Adaptive Noise Cancelling with Smart Ambient: Adaptive Noise Cancelling means zero distractions whether you’re studying …

- Bluetooth 5.3 with LE Audio: Wirelessly stream high-quality JBL Pure Bass Sound. In the JBL Headphones app select Audio …

- JBL Pure Bass Sound: JBL Tune 770NC headphones feature renowned JBL Pure Bass sound—the same that powers the most famous…

4) Cómo diseñar tu cartera de dividendos (paso a paso)

- Define objetivo y plazo. Ej.: “400 €/mes netos en 12 años”.

- Elige enfoque: 100 % ETF, 100 % acciones o mixto.

- Diversifica por sectores (consumo básico, utilities, salud, financiero, industrial, tecnología madura) y geografías (EE. UU., Europa, LatAm, Asia desarrollada).

- Filtro cuantitativo: DY razonable, payout sano, crecimiento del dividendo, margen operativo, deuda/EBITDA.

- Filtro cualitativo: ventaja competitiva, estabilidad del negocio, regulación del sector, calidad del management.

- Plan de aportes y reinversión: mensual/ trimestral; habilita DRIP si tu broker lo ofrece.

- Calendario de revisión: 1–2 veces al año; buscar deterioros (recortes, deuda disparada, disrupción) antes que “oportunidades milagro”.

Plantilla de aportes (rellenable)

- Objetivo mensual neto: ____ €

- Horizonte: ____ años

- Aporte mensual: ____ €

- Yield neto objetivo de cartera: ____ %

- Asignación: ETF(s) ____ % | Acciones ____ %

- Sectores clave (peso aprox.): Consumo __%, Utilities __%, Salud __%, Financiero __%, Industrial __%, Tech madura __%

Checklist de calidad (rápido):

- Payout < 70 % (salvo sectores regulados/REIT con métricas específicas).

- Deuda acorde a la estabilidad del flujo de caja.

- Historial de incrementos del dividendo.

- Cobertura del dividendo con flujo de caja libre.

- Diversificación sectorial y geográfica aceptable.

Cuando me aburro y no miro la cartera durante meses, suele ser buena señal: el piloto automático está haciendo su trabajo.

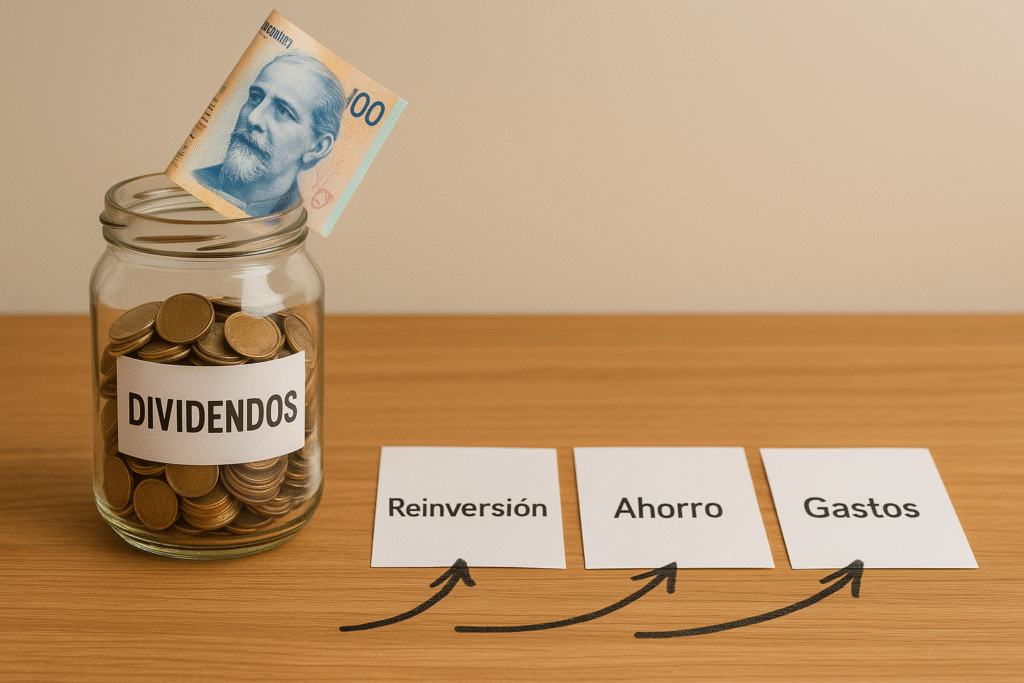

5) Reinvertir o cobrar: qué haría yo según la fase

- Fase de acumulación (0–10/15 años): reinvertir todo. Ideal activar DRIP. Si tu broker no lo permite, acumula y compra trimestralmente para reducir comisiones.

- Fase de transición (pre-renta): empieza a cobrar una parte (p. ej., 20–40 %) y prueba tu flujo de caja.

- Fase de renta (objetivo logrado): cobra la mayor parte y reinvierte solo lo necesario para mantener el crecimiento del ingreso por encima de la inflación.

Regla práctica: si tu ingreso por dividendos crece (vía aumentos y aportes) más que la inflación, tu poder adquisitivo mejora. Si no, revisa asignaciones.Yo priorizo crecimiento del dividendo sobre yield inicial altísimo. Prefiero 3 % que crece al 6–8 % anual que un 7 % que acaba recortándose.

6) Riesgos comunes y cómo no caer en la “trampa del alto dividendo”

- Yields excesivos: pueden reflejar precio deprimido por problemas. No todo 8–12 % es ganga; a menudo es señal de recorte inminente.

- Payout disparado: si una empresa reparte más de lo que gana de forma sostenida, el dividendo es insostenible.

- Deuda alta y tipos: empresas apalancadas sufren cuando suben los tipos; mira vencimientos y cobertura de intereses.

- Dependencia de un solo sector: utilities o petroleras pueden parecer seguras… hasta que no lo son. Diversifica.

- Riesgo de divisa y país: retenciones en origen, controles de capital, devaluaciones.

Cómo cubrirte:

- Exige calidad del flujo de caja (no solo beneficio contable).

- Prefiere historial de aumentos y políticas claras de dividendo.

- Añade ETFs globales para reducir riesgo específico.

- Mantén un colchón de liquidez (3–6 meses de gastos) fuera de la cartera.

Lo “seguro” deja de serlo cuando uno persigue el numerito más alto. Yo prefiero aburrirme a perder capital.

7) Fiscalidad básica de los dividendos (guía rápida por país)

Este apartado es orientativo. Verifica normas vigentes en tu país y tu situación personal.

- España: retención en origen (según país de la acción) + retención en destino (IRPF por tramos). Posible doble imposición con deducción limitada. DRIP y scrip cuentan como rendimiento o pueden ajustar el precio medio: consulta casos particulares.

LatAm (visión general): en muchos países hay retenciones en origen al cobrar dividendos extranjeros y tributación local al declararlos. Brokers internacionales suelen emitir informes fiscales; revisa convenios de doble imposición (México, Chile, Colombia, Argentina, etc.).

Cómo ganar dinero con dividendos (sin humo y a largo plazo)

Se van Emme y Max: JLo admite que quedará ‘sola’ y sorprende con lo que dijo de Marc Anthony

Taylor Swift apoya a Travis Kelce en el Chiefs–Lions y muestra su anillo

Cómo ganar dinero con dividendos (sin humo y a largo plazo)

¿Adiós a la música? Rusherking sorprendió a sus fans y anunció la apertura de su propio emprendimiento

Taylor Swift apoya a Travis Kelce en el Chiefs–Lions y muestra su anillo

-

Entretenimientohace 10 meses

Entretenimientohace 10 meses¿Adiós a la música? Rusherking sorprendió a sus fans y anunció la apertura de su propio emprendimiento

-

Entretenimientohace 10 meses

Entretenimientohace 10 mesesTaylor Swift apoya a Travis Kelce en el Chiefs–Lions y muestra su anillo

-

Entretenimientohace 10 meses

Entretenimientohace 10 meses“¡PIÑAS EN VIVO!”: el video de Devi y Papucho de GRAN HERMANO que explotó en redes… y el final sorprendió a todos

-

Generalhace 10 meses

Generalhace 10 mesesCaputo descartó la dolarización y aseguró respaldo de Estados Unidos para seguir comprando pesos

-

Entretenimientohace 10 meses

Entretenimientohace 10 mesesSe van Emme y Max: JLo admite que quedará ‘sola’ y sorprende con lo que dijo de Marc Anthony